Một số vấn đề an toàn và bảo mật cho hệ thống tiền kỹ thuật số Ngân hàng Trung ương

GIỚI THIỆU

CBDC là một dạng tiền mới của Ngân hàng Trung ương (NHTW) bên cạnh đồng tiền cơ sở (tiền giấy, tiền xu và dự trữ bắt buộc của Ngân hàng thương mại (NHTM)), đây là đồng tiền pháp định của một quốc gia có chủ quyền và thể hiện quyền truy đòi đối với NHTW. Xét theo phạm vi phát hành, có thể chia ra CBDC bán buôn, phục vụ các giao dịch thanh, quyết toán liên ngân hàng của các tổ chức tài chính và CBDC bán lẻ, phục vụ các giao dịch thường nhật, bán lẻ của người dân, doanh nghiệp.

Việc nghiên cứu, đánh giá về CBDC là phù hợp với định hướng của Đảng, Chính phủ về nghiên cứu, phát triển một số công nghệ cốt lõi, ưu tiên mà Việt Nam có thể đi tắt đón đầu, theo kịp xu thế chung của thế giới về đổi mới sáng tạo, đáp ứng nhu cầu ngày càng cao của người dân, doanh nghiệp cũng như yêu cầu quản lý, điều hành của cơ quan quản lý trong nền kinh tế số.

MỘT SỐ DỰ ÁN CBDC TRÊN THẾ GIỚI

Cuối năm 2022, Quỹ tiền tệ thế giới (IMF) đã công bố một báo cáo cho thấy hơn một nửa các NHTW trên thế giới đang khám phá hoặc phát triển CBDC [1]. Theo số liệu thống kê từ trang atlanticcouncil.org, tính đến thời điểm hiện tại, có hơn 130 quốc gia đang nghiên cứu, tìm hiểu CBDC; 19 trên 20 quốc gia G20 hiện đang trong giai đoạn phát triển CBDC nâng cao, trong đó, có 9 quốc gia đã triển khai thí điểm; 11 quốc gia đã ra mắt đầy đủ một loại tiền kỹ thuật số cộng thêm dự án thí điểm của Trung Quốc, CBDC hiện đang tiếp cận tới 260 triệu người dùng và được dự báo tiếp tục mở rộng ra hầu hết các quốc gia.

Kể từ khi xảy ra xung đột giữa Nga và Ukraine, sự phát triển của CBDC bán buôn đã tăng gấp đôi, trong đó Mỹ đang tiến tới thí điểm một CBDC bán buôn. Hiện có 12 dự án CBDC bán buôn xuyên biên giới đang được triển khai. NHTW châu Âu đã bắt đầu thí điểm đồng Euro kỹ thuật số, ngoài ra hơn 20 quốc gia khác sẽ thực hiện các bước để thí điểm CBDC của họ trong năm 2023.

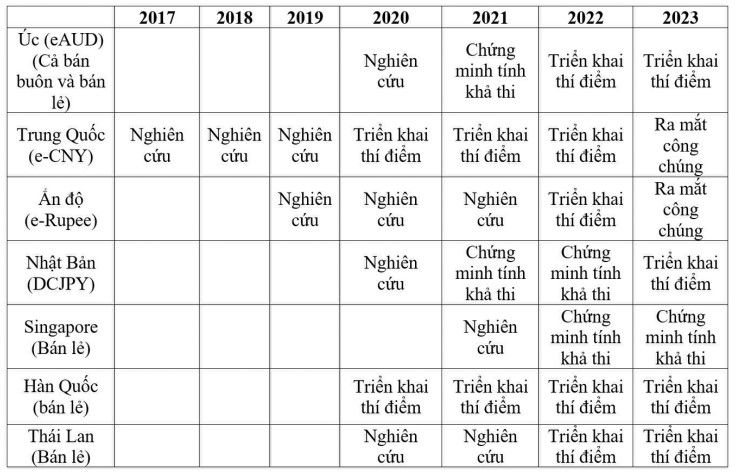

Bảng 1. Tiến độ giai đoạn các dự án CBDC ở khu vực châu Á từ 2017

CÁC TÍNH NĂNG CỐT LÕI CỦA CBDC

Thứ nhất, đảm bảo quyền truy cập phổ biến: CBDC phải khả dụng đối với tất cả mọi người dưới dạng công cụ thanh toán cơ bản. Trong mọi trường hợp, cần phải đảm bảo sự thuận tiện và khả năng tương tác từ thiết bị di động.

Thứ hai, đảm bảo an toàn: Cần phải bảo vệ người dùng và dữ liệu giao dịch một cách thích hợp, cũng như chống lại các nguy cơ bị tấn công làm giả hoặc sử dụng trái phép CBDC. Ngoài ra, phải có các cân nhắc phù hợp đối với việc chống rửa tiền và chống tài trợ khủng bố.

Thứ ba, khả năng sử dụng mọi lúc, mọi nơi: Cần đảm bảo hỗ trợ sử dụng ngoại tuyến trong thời gian mạng bị nhiễu loạn cũng như sự cố về năng lượng (người dùng có thể thực hiện giao dịch với CBDC hoặc kiểm tra số dư bằng thiết bị cá nhân).

Thứ tư, cung cấp khả năng quyết toán cuối cùng và thanh toán ngay lập tức: Tương tự như tiền mặt.

Cuối cùng, phải đảm bảo khả năng tương tác với các hệ thống quyết toán hiện hành khác. Ngoài các tính năng này, đồng CBDC bán lẻ cần phải đáp ứng cơ bản những tính năng tương đương với tiền mặt và cân nhắc hỗ trợ các tính năng khác như tính ẩn danh, kết nối mở, chi phí, mô hình phân phối,...

MỘT SỐ VẤN ĐỀ VỀ AN TOÀN VÀ BẢO MẬT CHO HỆ THỐNG CBDC

Han và cộng sự [2] đã xác định các yêu cầu an toàn bổ sung mà một hệ thống CBDC phải đáp ứng là: Không chi tiêu hai lần; Không thể giả mạo, không chối bỏ; Có thể xác minh được và có tính ẩn danh.

Không chi tiêu hai lần và không thể giả mạo là hai yêu cầu an toàn cơ bản nhất cần đáp ứng đối với tiền kỹ thuật số và tất nhiên CBDC cũng cần phải thỏa mãn các yêu cầu an toàn này trong thiết kế. Tính không chối bỏ giúp ngăn chặn bất kỳ thực thể nào chối bỏ thỏa thuận sau khi đã thực hiện cam kết. Để phát hiện và xử lý tất cả các hành vi có khả năng trốn tránh các giao thức an toàn, hệ thống phải cần phải xác minh được, tức là các giao dịch phải được ghi lại và không thể làm giả. Tính ẩn danh giúp hệ thống có thể kiểm soát và tiết lộ dữ liệu khi cần thiết.

Các giải pháp và thành phần mật mã thiết kế cho hệ thống CBDC có thể được chia thành nhóm các giải pháp mật mã chung và các giải pháp mật mã nâng cao tính riêng tư.

Nhóm giải pháp mật mã chung

Nhóm này được sử dụng thiết kế kỹ thuật nhằm đáp ứng các yêu cầu an toàn cho tiền số CBDC và hệ thống thanh toán CBDC trước các tấn công và hoạt động gian lận, bao gồm:

- Hàm băm mật mã: Các hàm băm mật mã được sử dụng ở nhiều nơi trong hệ thống CBDC để xây dựng các lược đồ cam kết, giao thức chứng minh không tiết lộ tri thức (ZKP).

- Lược đồ chữ ký số: Trong hệ thống CBDC, chữ ký số có thể dùng để cho phép chuyển giao tài sản và xác thực đảm bảo tính toàn vẹn.

- Lược đồ cam kết: Các lược đồ cam kết mật mã cho phép một bên cam kết không thể thay đổi đối với một thông điệp hoặc dữ liệu theo cách riêng tư.

- Các lược đồ mã hóa: Các lược đồ mã hóa đóng vai trò xuyên suốt trong việc thực hiện mã hóa các dữ liệu ở các phân lớp khác nhau của hệ thống CBDC, đặc biệt trong cơ sở hạ tầng kết nối mạng an toàn để truyền dữ liệu tài chính, giao dịch.

Nhóm giải pháp mật mã nâng cao tính riêng tư

Các kỹ thuật mật mã nâng cao tính riêng tư cho phép thanh toán và xử lý dữ liệu, đồng thời giảm thiểu việc lộ dữ liệu cá nhân và tối đa hóa tính an toàn. Một số kỹ thuật mật mã với các mức độ riêng tư khác nhau (mức cao, trung bình, thấp) bao gồm:

Chứng minh không tiết lộ tri thức

ZKP có thể được sử dụng để chứng minh rằng một giao dịch CBDC là hợp pháp, đồng thời ẩn dữ liệu hoặc để tiết lộ thông tin về số dư tài khoản CBDC mà không tiết lộ chính xác số dư.

Các cấu trúc mật mã khác

- Mã hóa đồng cấu: Cho phép các bên xử lý dữ liệu được mã hóa mà không cần phải giải mã dữ liệu trước. Dữ liệu luôn được mã hóa, giảm khả năng tiết lộ dữ liệu nhạy cảm hoặc xâm phạm thông tin trong CBDC.

- Tính toán đa bên an toàn (SMPC): SMPC có thể giảm thiểu việc chia sẻ dữ liệu nhạy cảm trong CBDC và đảm bảo rằng không một thực thể nào có thể xem toàn bộ tập dữ liệu. SMPC cho phép giám sát các giao dịch rửa tiền với việc chia sẻ dữ liệu ở mức tối thiểu.

- Lược đồ chữ ký số mù: Chữ ký mù có thể cho phép NHTW phát hành tiền CBDC mà không cần biết định danh của chủ sở hữu và có thể được cải thiện để cung cấp khả năng kháng lại các tấn công sử dụng máy tính lượng tử.

Bút danh tiên tiến

Lược đồ chữ ký số vòng cung cấp cách ký giao dịch bằng một số khóa bí mật mà không làm rò rỉ thông tin chủ sở hữu tường minh, do đó cung cấp các tập ẩn danh cao hơn và giúp tăng cường tính riêng tư.

Mã hóa dựa trên thuộc tính (ABE)

ABE có thể được sử dụng để bảo mật việc truyền dữ liệu giao dịch giữa người dùng, nhà cung cấp dịch vụ và ngân hàng, với khả năng giải mã dữ liệu được xác định bởi thuộc tính người dùng của người nhận giao dịch.

Mật mã hậu lượng tử

Đề cập đến khả năng đảm bảo an toàn của hệ thống trước nguy cơ kẻ tấn công sử dụng năng lực của máy tính lượng tử quy mô lớn. Hệ thống CBDC phải đối mặt với các nguy cơ lượng tử ở nhiều mức khác nhau, từ cơ sở hạ tầng công nghệ thông tin, hệ thống thanh toán đến an ninh mạng. Vấn đề đảm bảo an toàn lượng tử sẽ là chìa khóa để bảo vệ và củng cố cơ sở hạ tầng quan trọng của hệ thống CBDC.

KẾT LUẬN

CBDC là lĩnh vực mới và phức tạp, liên quan đến nhiều ngành, nhiều lĩnh vực; các quan điểm, cơ sở lý thuyết về CBDC còn đang phát triển, đòi hỏi sự nghiên cứu, đánh giá sâu sắc, kỹ lưỡng hơn. Do đó, mục tiêu “kiểm soát, làm chủ hoàn toàn hệ thống CBDC” là một nhiệm vụ khó khăn, phức tạp nhằm đảm bảo an ninh quốc gia khi sử dụng tiền kỹ thuật số CBDC tại Việt Nam. Vì vậy, cần nghiên cứu về các cơ chế mật mã đặc thù cho CBDC nhằm đáp ứng tính an toàn, các tùy chọn về mức độ tính riêng tư cho hệ thống CBDC phù hợp với Việt Nam.

|

TÀI LIỆU THAM KHẢO [1]. The Ascent of CBDCs - International Monetary Fund, 09-2022. [2]. Han, X.; Yuan, Y.; Wang, F. A Blockchain-based Framework for Central Bank Digital Currency. In Proceedings of the 2019 IEEEInternational Conference on Service Operations and Logistics, and Informatics, Zhengzhou, China, 6-8 November 2019. [3]. Central Bank Digital Currency Opportunities, challenges and design March 2020. [4]. Central Bank Digital Currency Experiments Results and Findings from “Proof of Concept Phase 1” Payment and Settlement Systems Department, Bank of Japan, 2022. [5]. National Institute of Standards and Technology (NIST). 2001. Security Requirements for Cryptographic Modules. NIST |

TS. Nguyễn Quốc Toàn, ThS. Đỗ Đại Chí (Viện Khoa học - Công nghệ mật mã)